21 ม.ค. 2568 นายโสภณ พรโชคชัย ประธานศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) กล่าวถึงการจัดงานสัมมนาทิศทางตลาดที่อยู่อาศัย พ.ศ.2568 เมื่อวันที่ 20 ม.ค. 2568 ที่ผ่านมา ณ โรงแรมรอยัล ออคิด เชอราตัน ริเวอร์ไซด์ กรุงเทพฯ กรุงเทพมหานคร โดยมีการแถลงสถานการณ์ล่าสุด ณ สิ้นปี 2567 และทิศทางในอนาคต ว่า ณ สิ้นปี 2567 มีโครงการที่อยู่อาศัยที่ยังเสนอขายสินค้าที่อยู่อาศัยในตลาดถึง 3,028 โครงการ รวมจำนวนหน่วยที่สำรวจทั้งหมด 837,090 หน่วย รวมมูลค่า 3,850,428 ล้านบาท

ซึ่งการสำรวจครั้งนี้นับเป็นการสำรวจที่ครอบคลุมจำนวนโครงการมากที่สุด ทั้งนี้ ศูนย์ข้อมูลฯ ดำเนินการสำรวจเช่นนี้มาตั้งแต่ปี 2537 จึงมีข้อมูลที่มากที่สุดในประเทศไทย สามารถเทียบเคียงข้อมูลได้ต่อเนื่อง ในรายละเอียดอาจกล่าวได้ว่า มีโครงการที่มีหน่วยขายเหลืออยู่เกินกว่า 20 หน่วย ซึ่งแสดงว่ายังมีการขายอย่างต่อเนื่อง (Active) อยู่ถึง 2,690 โครงการ โดยโครงการเหล่านี้จะมาเสนอขายต่อในปี 2568

เมื่อเทียบกับสิ้นปี 2566 จะพบว่าขณะนั้นมีโครงการที่อยู่อาศัยที่ยังเสนอขายสินค้าที่อยู่อาศัยในตลาด 2,927 โครงการ โดยมีโครงการที่มีหน่วยขายเหลืออยู่เกินกว่า 20 หน่วย อยู่ถึง 2,425 โครงการ ตัวเลขข้างต้น แสดงว่ายังมีโครงการที่ค้างเติ่งมา ไม่สามารถปิดการขายเพิ่มขึ้น 101 โครงการ (จาก 2,927 โครงการเป็น 3,028 โครงการ) หรือ 3.45% ซึ่งถือว่าเพิ่มขึ้นไม่มากนัก อย่างไรก็ตาม โครงการที่มีหน่วยขายเกินกว่า 20 หน่วยที่รอการขายอยู่เพิ่มขึ้นถึง 10.93% (จาก 2,425 โครงการเป็น 2,690 โครงการ) แสดงว่าขณะนี้โครงการที่ยัง Active อยู่ กลับค้างเติ่งอยู่ ขายไม่ได้มีเพิ่มขึ้นมาก

“จะเห็นได้ว่าการเปิดตัวโครงการใหม่ลดลงอย่างชัดเจน จาก 462 โครงการในปี 2566 เหลือ 375 โครงการในปี 2567 หรือลดลง -19% ในแง่มูลค่าการพัฒนาลดลงจาก 559,743 ล้านบาทในปี 2566 ลดเหลือ 413,773 ล้านบาทในปี 2567 หรือลดลง -26% ส่วนในแง่จำนวนหน่วยลดลงจาก 101,536 หน่วยในปี 2566 ลดเหลือ 61,453 หน่วยในปี 2567 หรือลดลง -39%” นายโสภณ กล่าว

นายโสภณ กล่าวต่อไปว่า การที่จำนวนหน่วยลดลงมากเป็นพิเศษเมื่อเทียบกับมูลค่าที่ลดลงไม่มาก เนื่องจากมีการเปิดตัวโครงการใหม่ เน้นสินค้าราคาแพงมากขึ้น เนื่องจากสินค้าราคาถูกขายได้ยากกว่าสินค้าราคาแพง โดยจะเห็นได้ว่าราคาบ้านโดยเฉลี่ยจาก 5.513 ล้านบาทต่อหน่วยในปี 2566 เพิ่มขึ้นเป็น 6.733 ล้านบาทในปี 2567 หรือกลับเพิ่มขึ้น 22% ราคาเฉลี่ยของที่อยู่อาศัยที่นำเสนอขายเพิ่มขึ้นโดยตลอด โดยในปี 2565 ราคาเฉลี่ยเป็นเงินเพียง 4.412 ล้านบาทเท่านั้น และในช่วงก่อนโควิด-19 ราคาบ้านที่นำเสนอขายในตลาดในปี 2562 เป็นเงินเพียง 3.937 ล้านบาทเท่านั้น

ในแง่มูลค่าการพัฒนาที่เปิดใหม่ 413,773 ล้านบาทในปี 2567 ในปีนี้มีมูลค่าที่ขายได้ 324,915 ล้านบาท (ทั้งที่เปิดใหม่และสินค้าที่เปิดก่อนหน้านี้) เท่ากับที่ขายได้เป็น 79% ส่วนในแง่จำนวนหน่วยเปิดตัวใหม่ 61,453 หน่วยในปี 2567 ในปีนี้มีหน่วยขายได้ 58,779 หน่วย (ทั้งที่เปิดใหม่และสินค้าที่เปิดก่อนหน้านี้) เท่ากับที่ขายได้เป็น 96% ในกรณีนี้เห็นว่า สินค้าที่ขายออกไปได้มีจำนวนพอๆ กับสินค้าที่เปิดใหม่ การล้นตลาดอาจไม่ได้มีมากเท่าที่หลายฝ่ายกังวล

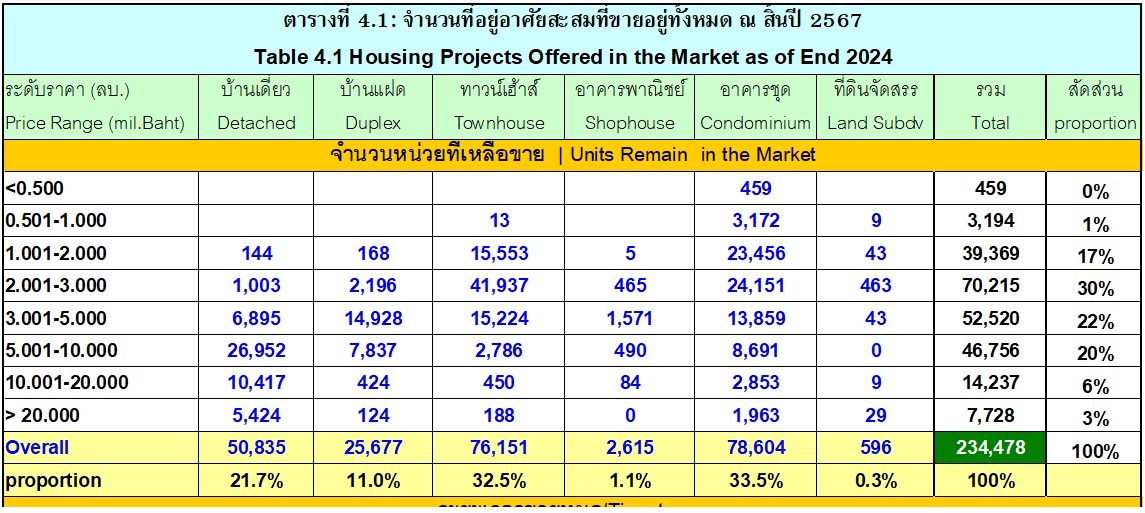

“จากการสำรวจข้อมูลโครงการที่อยู่อาศัยถึง 837,090 หน่วย ปรากฏว่า 72% ขายไปได้แล้ว ที่เหลือขายอยู่มีเพียง 28% เท่านั้น หรือเป็นจำนวนหน่วยทั้งหมด 234,478 หน่วย เมื่อเทียบกับ ณ สิ้นปี 2566 มีหน่วยเหลือขาย 233,433 หน่วยที่เข้าไปขายในปี 2567 แต่ ณ สิ้นปี 2567 มีหน่วยเหลือขายที่จะเข้าไปขายในปี 2568 จำนวน 234,478 หน่วย หรือเพิ่มขึ้น 0.45% แสดงว่าอุปทานส่วนเกินโดยรวม ไม่ได้เพิ่มขึ้นมากดังที่เข้าใจ” นายโสภณ ระบุ

นายโสภณ ยังกล่าวอีกว่า อุปทานเหลือจากปี 2567 ที่จะเข้ามาขายในปี 2568 เป็นห้องชุดมากที่สุดจำนวน 78,604 หน่วยหรือ 33.5% รองลงมาก็คือทาวน์เฮาส์ 76,151 หน่วย หรือ 32.5% และบ้านเดี่ยวจำนวน 50,835 หน่วย หรือ 21.7% บ้านแฝด 25,677 หน่วยหรือ 11% นอกนั้นเป็นอาคารพาณิชย์ (ตึกแถว) และที่ดินจัดสรรอีกเป็นส่วนน้อยมาก จะสังเกตได้ว่าบ้านแฝดมีการพัฒนาขึ้นมามาก จนราวครึ่งหนึ่งของบ้านเดี่ยว เพราะตามกฎหมายบ้านแฝดมีขนาดเพียงไม่ตำกว่า 35 ตารางวาในขณะที่บ้านเดี่ยวต้องมีขนาด 50 ตารางขึ้นไป

ทั้งนี้ หากแยกแยะตามกลุ่มประเภทที่อยู่อาศัยจะพบว่า 1.กลุ่มบ้านเดี่ยวที่มีขายมากที่สุดจะอยู่ในช่วง 5-10 ล้านบาท จำนวน 26,952 หน่วย 2.กลุ่มบ้านแฝดที่มีขายมากที่สุดจะอยู่ในช่วง 3-5 ล้านบาท จำนวน 14,928 หน่วย 3.กลุ่มทาวน์เฮาส์เดี่ยวที่มีขายมากที่สุดจะอยู่ในช่วง 2-3 ล้านบาท จำนวน 41,937 หน่วย และ 4.กลุ่มห้องชุดที่มีขายมากที่สุดจะอยู่ในช่วง 2-3 ล้านบาท จำนวน 24,151 หน่วย

อนึ่ง มีโครงการที่หยุดการขายไปในปี 2567 จำนวน 85,182 หน่วย ซึ่งมากกว่าที่หยุดไปในปี 2566 จำนวน 76,327 หน่วยหรือหยุดการขายเพิ่มขึ้น 11.60% และในอีกแง่หนึ่งโครงการที่หยุดการขายไปในปี 2567 มีมูลค่ารวม 291,389 ล้านบาท ซึ่งมากกว่าที่หยุดไปในปี 2566 จำนวน 257,035 ล้านบาทหรือหยุดการขายเพิ่มขึ้น 13.37% การที่มีการหยุดขายไป จึงทำให้อุปทานที่จะเคลื่อนมาขายในปี 2568 เพิ่มขึ้นกว่าปี 2567 เพียง 0.45% ตามที่นำเสนอไว้ข้างต้น หากยังไม่หยุดขายไป อุปทานส่วนเกินจะมากกว่านี้

สำหรับในอนาคต ตลาดที่อยู่อาศัยยังมีปัจจัยลบหลายประการ เช่น มาตรการ LTV หนี้ภาคครัวเรือนอยู่ในระดับสูง ความผันผวนของเศรษฐกิจโลก ต้นทุนธุรกิจปรับเพิ่มขึ้น ความเข้มงวดในการปล่อยสินเชื่อ ผู้บริโภคหันมาเลือกเช่าแทนซื้อ นโยบายอัตราดอกเบี้ยอาจปรับขึ้น มาตรการลดค่าธรรมเนียมการโอน+จดจำนอง ยังไม่ประกาศต่ออายุ แต่อีกด้านก็ยังมีปัจจัยบวก ได้แก่ มาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐบาลที่อาจเกิดขึ้น ภาวะดอกเบี้ยที่มีทิศทางทรงตัว และอาจมีการปรับตัวลดลง มาตรการกระตุ้นเศรษฐกิจของภาครัฐ มาตรการสนับสนุนของรัฐบาล การฟื้นตัวของเศรษฐกิจ นโยบายที่ให้ชาวต่างชาติซื้อบ้านในไทยได้ มาตรการลดค่าธรรมเนียมการโอน ค่าจดจำนอง (ที่อาจจะปรับลดเช่นเดิม) เป็นต้น

“ในปี 2568 ตลาดที่อยู่อาศัยโดยรวมในเขตกรุงเทพมหานครและปริมณฑล จะเพิ่มขึ้นกว่าปี 2567 ประมาณ 10% ซึ่งก็ยังต่ำกว่าที่เคยมีการขายนับแสนหน่วยในช่วงก่อน แต่ก็ยังถือว่าได้ฟื้นตัวขึ้นแล้ว หากรัฐบาลสามารถกระตุ้นเศรษฐกิจได้อย่างเป็นรูปธรรมและมีประสิทธิภาพ ตลาดที่อยู่อาศัยไทยก็อาจฟื้นตัวได้มากกว่านี้” นายโสภณ กล่าวทิ้งท้าย

043...

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

การเคหะแห่งชาติ จับมือ องค์การคลังสินค้า ส่งตรงของกินของใช้ราคาประหยัดถึงชุมชน

การเคหะแห่งชาติ จับมือ องค์การคลังสินค้า ส่งตรงของกินของใช้ราคาประหยัดถึงชุมชน

พฤกษา ชูนวัตกรรมความยั่งยืน เพื่ออนาคตที่ดีกว่า

พฤกษา ชูนวัตกรรมความยั่งยืน เพื่ออนาคตที่ดีกว่า

แสนสิริดันภูเก็ตสู่ World Class Destination

แสนสิริดันภูเก็ตสู่ World Class Destination

สัมมากร เปิดตัว Barnyard เขาใหญ่ บ้านพักตากอากาศไฮคลาส

สัมมากร เปิดตัว Barnyard เขาใหญ่ บ้านพักตากอากาศไฮคลาส

ลลิล มอบทุนสนับสนุนสถานคุ้มครอง-พัฒนาคนพิการบางปะกง

ลลิล มอบทุนสนับสนุนสถานคุ้มครอง-พัฒนาคนพิการบางปะกง

SENA เปิดตัวแคมเปญ Happy THANN – THEE

SENA เปิดตัวแคมเปญ Happy THANN – THEE