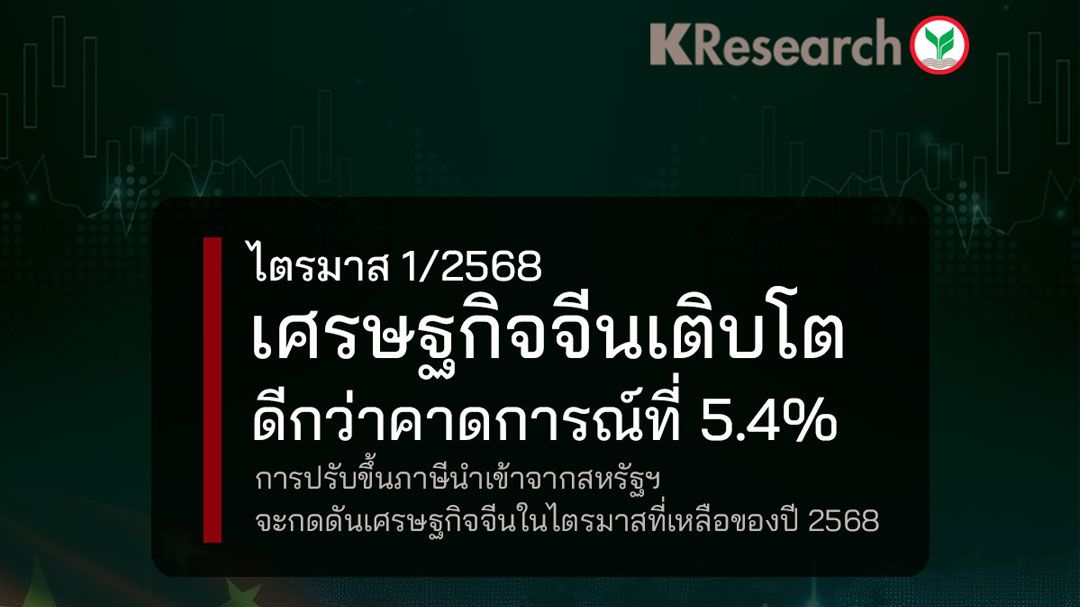

เศรษฐกิจจีนไตรมาส 1/2568 เติบโต 5.4%YoY ดีกว่าคาดการณ์ที่ 5.2%YoY โดยมีปัจจัยสนับสนุน คือ 1.การส่งออกขยายตัวแข็งแกร่ง (คิดเป็นประมาณ 20% ของ GDP) โดยการส่งออกไปประเทศคู่ค้าหลัก เช่น สหรัฐฯ และ ASEAN เร่งตัวขึ้นอย่างมากในเดือนมี.ค.68 จากความกังวลเกี่ยวกับสงครามการค้ารอบใหม่ 2.การใช้จ่ายในประเทศ (คิดเป็นประมาณ 50% ของ GDP) ขยายตัวดีจากโครงการ Trade-in (สินค้าเก่าและสินค้าใหม่) ที่มีการขยายวงเงินเพิ่มขึ้นจากปีก่อน 3.ผลผลิตภาคอุตสาหกรรมเร่งตัวขึ้นตามทิศทางการส่งออก โดยผลผลิตที่เกี่ยวข้องกับอุตสาหกรรมการผลิตใหม่ เช่น รถยนต์ไฟฟ้า และหุ่นยนต์อุตสาหกรรมเติบโตแข็งแกร่ง ทั้งนี้ในการลงทุนภาคอสังหาริมทรัพย์ยังหดตัวเป็นปัจจัยกดดันต่อเศรษฐกิจจีน

แม้เศรษฐกิจจีนไตรมาสแรกจะเติบโตดีกว่าคาดการณ์ แต่ในไตรมาสที่เหลือของปี 2568 ยังเผชิญความไม่แน่นอนสูงจาก 4 ปัจจัยสำคัญ ดังนี้ 1.การส่งออกจีนจะเริ่มมีทิศทางชะลอลง หลังสหรัฐฯ ปรับขึ้นภาษีนำเข้าจีนล่าสุดที่ 145% ซึ่งในอัตราภาษีนี้คาดส่งออกจีนไปสหรัฐฯ ปรับลดลงกว่าครึ่งหนึ่งของการส่งออกเดิม โดยการยกเว้นภาษี Reciprocal tariff สำหรับสินค้าอิเล็กทรอนิกส์ คิดเป็น 22% สินค้าที่สหรัฐฯ นำเข้าจากจีน เช่น smartphone และคอมพิวเตอร์ จะช่วยลดทอนผลกระทบได้บางส่วน (ยังคงถูกเก็บเพิ่มขึ้นที่ 20% จากข้อหาที่จีนส่งเฟนทานิลไปสหรัฐฯ) ขณะที่การยกเว้นภาษี Reciprocal tariffs 90 วันให้กับประเทศอื่น ๆ นอกจากจีนอาจส่งผลให้การส่งออกจีนไปประเทศใน ASEAN ยังเพิ่มขึ้น แต่ไม่เพียงพอชดเชยผลกระทบจากการส่งออกไปสหรัฐฯ (ส่งออกจีนไปสหรัฐฯ คิดเป็น 2.8% ของเศรษฐกิจจีน)

2.ความไม่แน่นอนจากการเจรจาสงครามการค้าระหว่างสหรัฐฯ และประเทศอื่น ๆ ที่อาจส่งผลให้มีประเทศที่ปรับขึ้นภาษีจีนเพิ่มขึ้นนอกจากสหรัฐฯ ซึ่งจะยิ่งเป็นอุปสรรคต่อการหาตลาดใหม่ของจีน 3.ความเสี่ยงเงินฝืดสูงขึ้น อุปสงค์ในประเทศยังมีแนวโน้มชะลอตัวจากความเชื่อมั่นผู้บริโภคยังคงอยู่ในระดับต่ำ ขณะที่ระดับราคายังได้รับปัจจัยกดดันจากปัญหากำลังการผลิตส่วนเกินที่มีมากขึ้นจากความเสี่ยงสงครามการค้ารอบใหม่ นอกจากนี้ผลผลิตอุตสาหกรรมในประเทศมีทิศทางชะลอลงจากการชะลอตัวของการส่งออก ซึ่งจะทำให้การจ้างงาน และรายได้ในประเทศมีทิศทางชะลอลงซ้ำเติมปัญหาเงินฝืดที่จีนเผชิญอยู่ และ4.ภาคอสังหาริมทรัพย์ของจีนจะยังเป็นปัจจัยกดดันความเชื่อมั่นในประเทศ

ทางการจีนมีแนวโน้มทยอยออกมาตรการกระตุ้นเศรษฐกิจออกมาเพิ่มเติม ทั้งในส่วนของภาคการคลังที่จะสนับสนุนการใช้จ่ายในประเทศ การลงทุนในโครงสร้างพื้นฐานและอุตสาหกรรมการผลิตใหม่ รวมถึงเงินอุดหนุนในกลุ่มผู้ส่งออก อีกทั้งการผ่อนคลายในภาคการเงิน เช่น การปรับลดดอกเบี้ยนโยบาย แต่คาดว่ายังไม่สามารถชดเชยผลกระทบที่เกิดขึ้นจากสงครามการค้ารอบใหม่ได้ ศูนย์วิจัยกสิกรไทยมองว่าเศรษฐกิจจีนปี 2568 มีแนวโน้มเติบโตชะลอลงจากปีก่อนอยู่ที่ 3.6%

จิรดา ภักดิ์วิไลเกียรติ

เจ้าหน้าที่วิจัยอาวุโส

ศูนย์วิจัยกสิกรไทย

-031

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

ศูนย์วิจัยกสิกรไทยสรุปตลาดเงินตลาดทุนรายสัปดาห์

ศูนย์วิจัยกสิกรไทยสรุปตลาดเงินตลาดทุนรายสัปดาห์

แบงก์ชาติเตรียมออกประกาศ กรอบความรับผิดชอบของสถาบันการเงิน

แบงก์ชาติเตรียมออกประกาศ กรอบความรับผิดชอบของสถาบันการเงิน

รายงานพิเศษ : สหรัฐฯขึ้นภาษี...ส่งออกไทยโดน2เด้ง ฉุดจีดีพีปี2568ต่ำกว่าประมาณการ

รายงานพิเศษ : สหรัฐฯขึ้นภาษี...ส่งออกไทยโดน2เด้ง ฉุดจีดีพีปี2568ต่ำกว่าประมาณการ

แนวโน้มอุปทานและอุปสงค์เนื้อสุกรไทย

แนวโน้มอุปทานและอุปสงค์เนื้อสุกรไทย

แนวคิดตั้ง AMC ซื้อหนี้ของประชาชน: ประเด็นที่ต้องคำนึงถึง

แนวคิดตั้ง AMC ซื้อหนี้ของประชาชน: ประเด็นที่ต้องคำนึงถึง

แนวโน้มยีลด์พันธบัตรรัฐบาลไทยปี 2568

แนวโน้มยีลด์พันธบัตรรัฐบาลไทยปี 2568