“22,943,490 คัน” คือจำนวนของ “มอเตอร์ไซค์ (หรือจักรยานยนต์) ในประเทศไทย” ตามข้อมูล “รถจดทะเบียนสะสมนับตั้งแต่ที่ กรมการขนส่งทางบก เริ่มเก็บสถิติมาจนถึง ณ วันที่ 31 ธ.ค. 2567” โดยแบ่งเป็นจักรยานยนต์ส่วนบุคคล 22,824,766 คัน และจักรยานยนต์สาธารณะ (มอเตอร์ไซค์รับจ้าง) 118,724 คัน ซึ่งมีสัดส่วนถึงครึ่งหนึ่งของยานพาหนะขับเคลื่อนด้วยล้อทุกประเภท จำนวน 44,911,738 คัน ที่จดทะเบียนสะสมในช่วงเวลาเดียวกัน

เช่นเดียวกับ “1,900,914 คัน” คือจำนวนของ “มอเตอร์ไซค์จดทะเบียนใหม่ทั่วประเทศไทยตลอดทั้งปี 2567 ที่ผ่านมา” แบ่งเป็นรถจักรยานยนต์ส่วนบุคคล 1,899,811 คัน และรถจักรยานยนต์สาธารณะ (มอเตอร์ไซค์รับจ้าง) 1,103 คัน หรือคิดเป็นเกือบ 3 ใน 4 หากเทียบกับสถิติยานพาหนะขับเคลื่อนด้วยล้อทุกประเภท จำนวน 2,675,912 คัน ที่จดทะเบียนใหม่ในช่วงเวลาเดียวกัน สะท้อนความนิยมในการใช้งาน “2 ล้อเครื่อง” ในหมู่ประชาชนคนไทยได้เป็นอย่างดี ทั้งในแง่ที่มีราคาถูกกว่ารถยนต์ หรือความคล่องตัวในการขับขี่ในเมืองท่ามกลางสภาพการจราจรที่ติดขัด

แต่สถิติอีกด้านหนึ่งที่คงไม่มีใครต้องการ คือ “การบาดเจ็บล้มตายบนท้องถนน” ที่ชาว 2 ล้อเครื่องเป็นกลุ่มเสี่ยงสูงสุดในประเทศไทย ดังตัวเลขสดๆ ร้อนๆ จากช่วง “7 วันอันตราย สงกรานต์ 2568” ช่วงวันที่ 11 – 17 เม.ย. 2568 ที่ผ่านมา “จากจำนวนอุบัติเหตุ 1,538 ครั้ง พบว่า ร้อยละ 83.34 เกิดกับจักรยานยนต์” ซึ่งเป็นสถิติที่ดำรงอยู่มาอย่างต่อเนื่องจนดูเหมือนสังคมไทยจะชินชาไปเสียแล้ว

ในวงเสวนา Road Safety Talk: “ถอดรหัส 304 ปักหมุดปราจีนต้นแบบถนนปลอดภัย” ที่ รร.แคนทารี 304 อ.ศรีมหาโพธิ์ จ.ปราจีนบุรี ซึ่งจัดโดยสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ร่วมกับ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และภาคีเครือข่ายอีกหลายองค์กร เมื่อวันที่ 21 เม.ย. 2568 ศ.ดร.กัณวีร์ กนิษฐ์พงศ์ ผู้จัดการศูนย์วิจัยอุบัติเหตุแห่งประเทศไทย (TARC) บอกเล่าถึงงานวิจัยที่เก็บข้อมูลอุบัติเหตุที่เกี่ยวข้องกับมอเตอร์ไซค์ประมาณ 1,400 กรณี พบข้อมูลที่น่าสนใจ ดังนี้

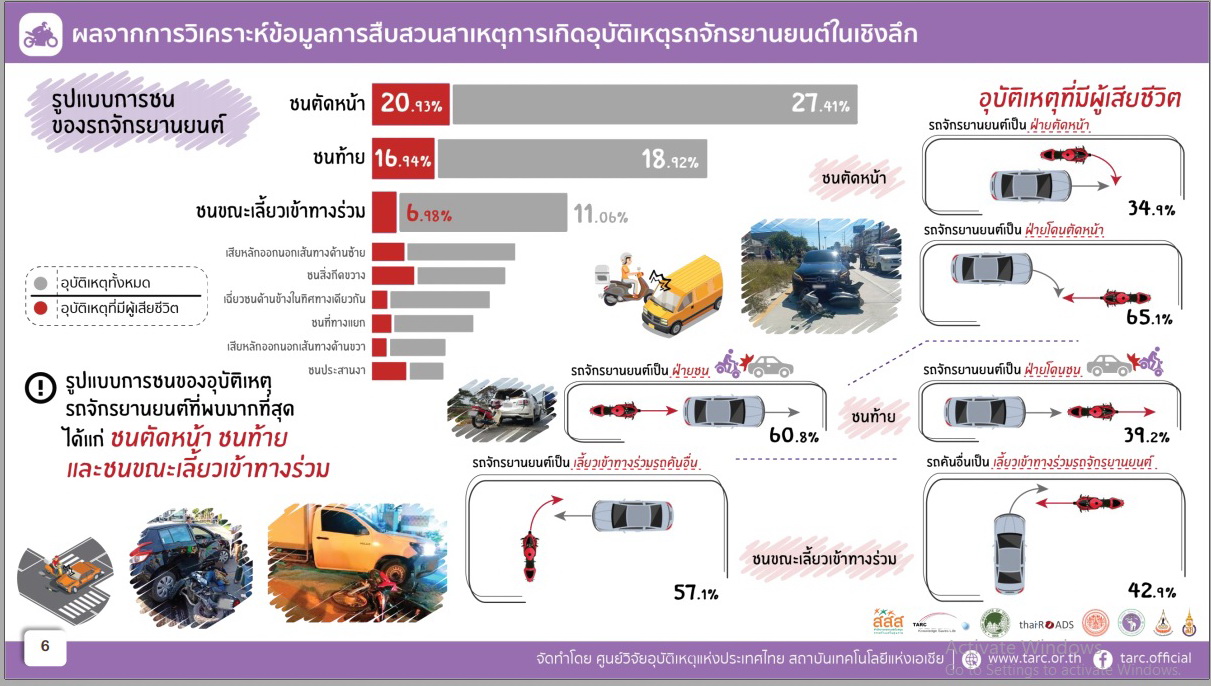

1.ลักษณะของการชน : พบว่า “การตัดหน้า” เป็นอุบัติเหตุที่เกิดขึ้นมากที่สุด เช่น มอเตอร์ไซค์ออกมาจากซอยแล้วรีบฉีกออกไปทางเลนขวาสุดเพื่อเลี้ยวหรือกลับรถข้ามไปอีกฝั่งของถนน ทำให้ถูกรถยนต์ที่แล่นมาทางตรงชน หรือในทางกลับกันก็มีกรณีที่รถยนต์ออกมาจากซอยแล้วฉีกออกขวาในลักษณะเดียวกัน ทำให้มอเตอร์ไซค์ที่แล่นมาทางตรงพุ่งเข้าไปชน

รองลงมาคือ “การชนท้าย” ที่เกิดบ่อยๆ คือมอเตอร์ไซค์ไปชนท้ายรถยนต์ โดยเฉพาะรถยนต์ที่กำลังชะลอความเร็ว หรือรถขนาดใหญ่ (รถบัส , รถบรรทุก) ที่วิ่งช้าในตอนกลางคืนหรือจอดอยู่ริมถนน แต่ในทางกลับกันก็มีบ้างที่รถยนต์เป็นฝ่ายวิ่งมาชนท้ายมอเตอร์ไซค์ และอันดับ 3 คือ “พุ่งพรวดออกมาจากซอย” มอเตอร์ไซค์ออกมาจากซอย เลี้ยวซ้ายทันทีโดยที่ผู้ขับขี่ไม่ได้มองด้านขวา ทำให้ถูกรถที่วิ่งมาทางตรงในช่องจราจรซ้ายสุดชนได้

“เราลองวิเคราะห์ดูว่าอะไรคือสาเหตุที่ทำให้เกิดอุบัติเหตุเหล่านี้ อันดับ 1 ก็คือคน มันจะมีคน – รถ – ถนน แต่คนเราแบ่งเป็นคนขี่มอเตอร์ไซค์กับคนขับรถยนต์ กลายเป็นว่าครึ่งๆ คือไม่ใช่ว่าเราจะว่ามอเตอร์ไซค์อย่างเดียวได้ แต่จริงๆ แล้วคนขับรถยนต์ก็ขับประมาทไม่ปลอดภัยเหมือนกัน เป็นสาเหตุที่ไปชนมอเตอร์ไซค์ ก็จะครึ่งๆ นั่นเอง” ศ.ดร.กัณวีร์ กล่าว

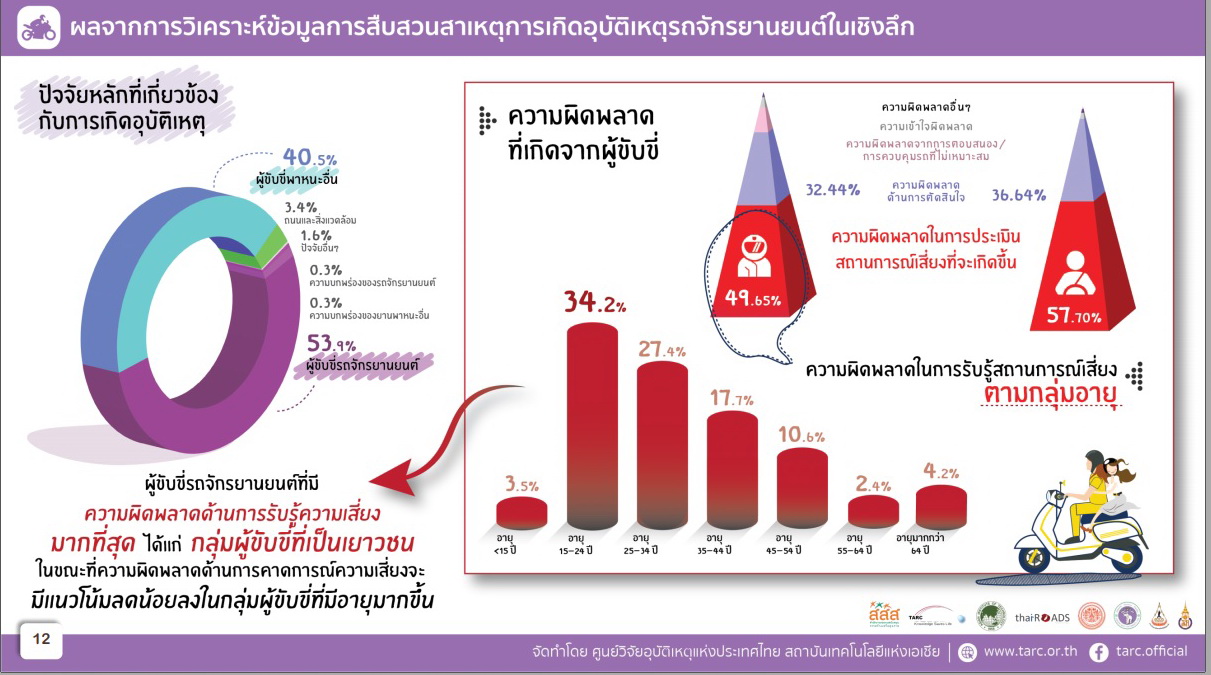

2.พึงทำความเข้าใจก่อนว่า “ขี่ได้” ไม่เท่ากับ “ขี่เป็น” : ในบริบทสังคมไทย มองว่าใครก็ตามที่สามารถบิดกุญแจสตาร์ทเครื่องมอเตอร์ไซค์แล้วขี่ออกไปได้คือขี่มอเตอร์ไซค์เป็นแล้ว ทั้งที่ยังขาดทักษะการคาดการณ์ว่าในห้วงเวลาที่อยู่บนท้องถนนจะต้องระวังอะไรบ้าง เช่น ไม่ควรไปขี่ข้างรถบรรทุกเพราะคนขับรถบรรทุกอาจมองไมเห็น หรือเมื่อจะเปลี่ยนช่องจราจรต้องมองอะไรบ้าง

นอกจากนั้น “จากที่เคยเก็บข้อมูลกลุ่มตัวอย่างที่ขี่มอเตอร์ไซค์ พบว่า ราวร้อยละ 70 ไม่รู้วิธีการใช้เบรก” โดยส่วนใหญ่ตอบว่าเมื่อเกิดเหตุฉุกเฉินจะไม่เบรก มองว่าเสียเวลา ใช้วิธีหักหลบดีกว่า ขณะที่อีกส่วนบอกว่าใช้เบรกหน้าอย่างเดียวบ้างหรือเบรกหลังอย่างเดียวบ้าง ซึ่งขณะนี้กำลังเสนอแนะกับทางกรมการขนส่งทางบก ว่าต่อไปในการสอบใบอนุญาตขับขี่ควรสอบทักษะการใช้เบรกด้วย

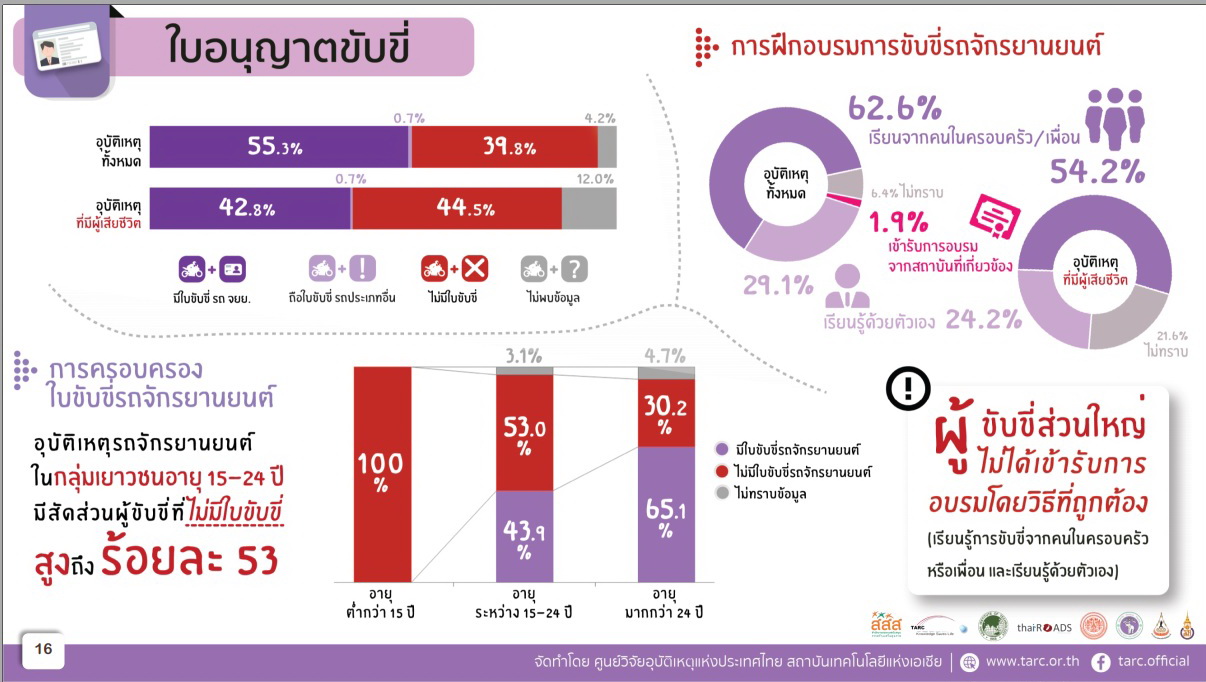

3.อายุน้อย “ใบขับขี่ไม่มี – ทักษะก็ไม่รู้” : กลุ่มเสี่ยงของผู้ขี่มอเตอร์ไซค์ที่ขาดทักษะการคาดการณ์และระมัดระวังบนท้องถนน คือช่วงอายุ 15 – 24 ปี แต่ไม่เพียงเท่านั้น เกือบร้อยละ 45 ของจำนวนอุบัติเหตุที่เก็บข้อมูล ผู้ขี่มอเตอร์ไซค์ไม่มีใบอนุญาตขับขี่ โดยพบทั้งอายุต่ำกว่า 15 ปี ซึ่งตามกฎหมายยังไม่อนุญาตให้ทำใบอนุญาตขับขี่ และอายุ 15 – 24 ปี ที่แม้กฎหมายจะให้ทำได้แล้วแต่จำนวนกว่าครึ่งไม่มีใบอนุญาตขับขี่ ในขณะที่วัยทำงานไปจนถึงผู้สูงอายุ (อายุตั้งแต่ 25 ปีขึ้นไป) พบที่ไม่มีใบอนุญาตขับขี่ราวร้อยละ 30

“เรื่องใบขับขี่เป็นปัญหาใหญ่มากของบ้านเรา ตอนนี้กลายเป็นว่าไม่มีใบขับขี่ก็ออกมาขับรถได้ตามปกติ โดนจับก็ไม่ได้เกิดอะไรขึ้นมากเท่าไรนัก รวมถึงแม้กระทั่งคนที่มีใบขับขี่เองก็ตาม ถามว่าไปได้ใบขับขี่มาอย่างไร? หรือหัดขับรถมาจากที่ไหน? 98% บอกว่าหัดขับขี่มาจากตัวเอง คือหัดขี่เองกับพ่อแม่หรือเพื่อนสอนให้ ญาติสอนให้ มีไม่ถึง 2% ที่บอกว่าไปผ่านโรงเรียนการขับขี่ที่ปลอดภัย ดังนั้นย้อนกลับไปเลยว่าเรื่องทักษะการคาดการณ์อุบัติเหตุไม่เคยได้รับมาก่อนแน่นอน” ศ.ดร.กัณวีร์ ระบุ

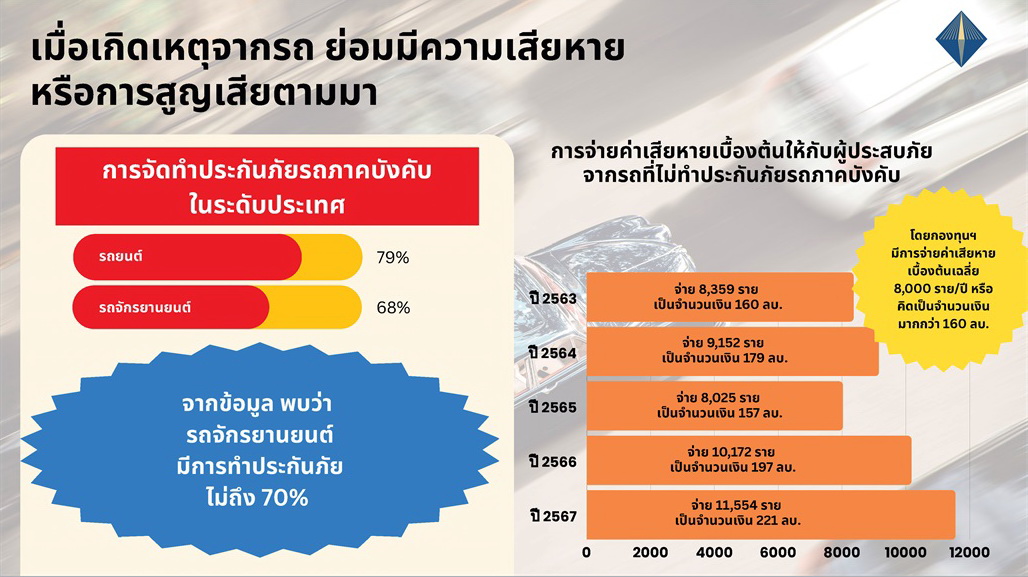

ขณะที่ มยุรินทร์ สุทธิรัตนพันธ์ ผู้ทรงคุณวุฒิพิเศษ คปภ. กล่าวว่า “การประกันภัยรถภาคบังคับ” หรือ “พ.ร.บ.คุ้มครองผู้ประสบภัยจากรถ พ.ศ.2535” เป็นกฎหมายบังคับใช้มาแล้วกว่า 30 ปี กำหนดให้รถทุกชนิดที่แล่นอยู่บนถนนต้องทำ และมีการปรับปรุงสิทธิในประกันภาคบังคับนี้มาตามลำดับ นอกจากนั้นยังมีกองทุนทดแทนผู้ประสบภัย ในกรณีอุบัติเหตุที่เกี่ยวข้องกับรถซึ่งไม่มีประกันใดๆ อย่างไรก็ตาม รถที่ไม่ทำประกันไม่ว่าภาคบังคับหรือภาคสมัครใจ การเยียวยาที่ได้รับเมื่อเกิดอุบัติเหตุก็จะน้อยกว่าที่ควรจะเป็น

“รถที่ไม่ทำประกันภัยอาจมีหลายๆ เหตุที่ไม่ทำ ส่วนใหญ่จะเป็นถนนรองบ้าง เพราะมอเตอร์ไซค์ส่วนใหญ่จะวิ่งใกล้ๆ นี่ก็จะเป็นเหตุผลของเรื่องที่เรามาจุดนี้ แล้วเราทำมา 30 กว่าปี คปภ. ร่วมกับอุตสาหกรรมประกันภัย ประชาสัมพันธ์ให้ทุกคนเห็นความสำคัญกว่าเราควรต้องมีบริหารความเสี่ยง ประกันภัยคือการบริหารความเสี่ยง แต่สุดท้ายพอเกิดเหตุทุกคนจะวิ่งหาเรา พอวิ่งหาเราเสร็จ ไม่มีประกันภัย พอไม่มีประกันภัยการเยียวยาก็ไม่มีประสิทธิภาพ” มยุรินทร์ กล่าว

ด้าน เสรี กวินรัชตโรจน์ ประธานคณะกรรมการประกันภัยยานยนต์ กล่าวเสริมว่า เมื่อคนรู้สึกว่าใช้ทางสั้น มองว่าตนเองไม่มีความเสี่ยงก็ไม่ซื้อประกันภาคบังคับ ดังนั้นต้องมีการประชาสัมพันธ์ค่อนข้างเข้มข้นขึ้นว่าการประกันภัยคือการบริหารความเสี่ยง “ไม่มีอะไรในโลกนี้ที่ไม่มีความเสี่ยง” เพียงแต่ไม่รู้ว่าจะเกิดกับตัวเราหรือไม่ ที่ผ่านมา คกก.ประกันภัยยานยนต์ ได้พูดคุยกับทาง คปภ. ว่าจะประชาสัมพันธ์อย่างไรจึงเข้าถึงกลุ่มคนที่ยังรู้สึกแบบนั้น เพื่อให้ตระหนักว่าในชีวิตมีความเสี่ยง และเมื่อเกิดอะไรขึ้นประกันที่ทำไว้สามารถช่วยได้

“ทีนี้ไม่แค่เฉพาะภาคบังคับอย่างเดียว จริงๆ แล้วมันก็มีส่วนที่เป็นภาคสมัครใจด้วย ภาคสมัครใจวันนี้เองเปอร์เซ็นต์การทำประกันภัยน่ากลัวกว่าภาคบังคับอีกนะ ต่ำกว่าเยอะเลย ประมาณครึ่งๆ ที่ไม่ทำประกันภาคสมัครใจ ฉะนั้นพอมองในมุมของการชดเชยความเสียหายมันหายไปอีกครึ่งหนึ่ง บางทีเราอาจจะมองว่าประกันภัยภาคบังคับเราจ่าย 5 แสนบาท (กรณีเสียชีวิต) เยอะไหมในการบรรเทาความเสียหาย? มันตอบไม่ได้ แต่ถ้าเราบรรเทาภัยได้มากกว่า 5 แสนบาท มันไม่ดีกว่าหรือ? สมมติว่าเป็นคนที่หารายได้ของครอบครัว เกิดอุบัติเหตุไปเสียชีวิต การที่เขาได้รับค่าเยียวยาเยอะขึ้นมันก็เป็นสิ่งที่ดี” ปธ.คณะกรรมการประกันภัยยานยนต์ กล่าว

สำหรับวงเสวนา Road Safety Talk: ถอดรหัส 304 ปักหมุดปราจีนต้นแบบถนนปลอดภัย เป็นส่วนหนึ่งของงานแถลงข่าว “ปราจีนยืนหนึ่ง ถนนปลอดภัย อุ่นใจด้วยการประกันภัย” ภายใต้ “โครงการสร้างพื้นที่ต้นแบบด้านความปลอดภัยทางถนน และการรณรงค์ประกันภัยรถภาคบังคับ ปี 2568” โดยในงานนี้ ชูฉัตร ประมูลผล เลขาธิการ คปภ. เปิดเผยว่า ในปี 2567 ที่ผ่านมา ความสูญเสียจากอุบัติเหตุบนท้องถนนในประเทศไทยสูงเป็นอันดับ 2 ของทวีปเอเชีย มีผู้เสียชีวิต 14,165 ราย และผู้บาดเจ็บ 854,980 ราย ส่วนใหญ่อยู่ในช่วงวัยทำงาน คืออายุ 36 – 60 ปี เป็นประชากรกลุ่มสำคัญในการพัฒนาประเทศ

ซึ่งตัวเลขนี้ไม่ใช่ตัวเลขแห่งความสุข อย่างสมัยที่ตนยังทำงานในฝ่ายการจ่ายค่าเงินค่าสินไหมทดแทน ในยุคที่ คปภ. ยังเป็นกรมการประกันภัย โดยเมื่อราว 20 ปีก่อน ค่าปลงศพอยู่ที่ 15,000 บาท ก่อนจะปรับขึ้นเป็น 35,000 บาทและใช้มาจนถึงปัจจุบัน แต่ก็ได้เพียงเท่านั้น ตนจำได้ว่ามีผู้หญิงคนหนึ่งพาลูกมาเบิกค่าสินไหมทดแทน เพราะผู้เป็นสามีและพ่อเสียชีวิตจากเหตุชนแล้วหนี ซึ่งเงินที่ได้นั้นเทียบไม่ได้เลยกับบุคลากรสำคัญของครอบครัวที่สูญเสียไป คำถามคือแล้วหลังจากนั้นครอบครัวนี้จะเป็นอย่างไรต่อไป

“กฎหมายตาม พ.ร.บ.คุ้มครองผู้ประสบภัยจากรถ กำหนดให้รถทุกคันต้องมีการประกันภัย การประกันภัยถ้ามี พ.ร.บ. เสียชีวิตได้ 5 แสนบาท รักษาพยาบาลได้ 8 หมื่นบาท ถามว่าพอไหม? มันตอบไม่ได้ แต่ถ้าไม่มีการประกันภัย มารับเงินจากกองทุนทดแทนผู้ประสบภัย เสียชีวิต 35,000 บาท ค่าปลงศพ แล้วค่ารักษาพยาบาลแค่ 3 หมื่นบาท เราจึงพูดได้ว่าอยากให้รถทุกคันมีการประกันภัย ถ้าพูดประกันภัยรถมอเตอร์ไซค์ ซึ่งเป็นรถที่เกิดเหตุมากที่สุด 300 บาท รวมภาษีรวมอากรเข้าไป ประมาณสัก 325 บาทต่อปี” เลขาธิการ คปภ. กล่าว

ทั้งนี้ ข้อมูลจาก บริษัท กลางคุ้มครองผู้ประสบภัยจากรถ จำกัด ระบุว่า อัตราเบี้ยประกันภัยรถจักรยานยนต์ต่อปี หากเป็นเครื่องยนต์สันดาปภายใน (ICE – ใช้น้ำมัน) จะแบ่งประเภทการใช้รถและขนาดความจุกระบอกสูบ โดย 1.จักรยานยนต์ส่วนบุคคล ไม่เกิน 75 CC 161.57 บาท เกิน 75 - 125 CC 323.14 บาท , เกิน 125 –150 CC 430.14 บาท และเกิน 150 CC ขึ้นไป 645.21 บาท กับ 2.จักรยานยนต์รับจ้าง/ให้เช่า/สาธารณะ ไม่เกิน 75 CC 161.57 บาท เกิน 75 - 125 CC 376.64 บาท , เกิน 125 –150 CC 430.14 บาท และเกิน 150 CC ขึ้นไป 645.21 บาท แต่หากเป็นจักรยานยนต์ไฟฟ้า (EV) จะมีอัตราเดียวที่ 323.14 บาท

ข่าวที่เกี่ยวข้อง

https://www.naewna.com/local/878119 ปิดฉาก 7 วันอันตราย‘สงกรานต์68’ ดับสังเวยบนท้องถนน 253 ราย ลดลงกว่าปี67 เกือบ 1 ใน 4

https://www.naewna.com/likesara/876690 สกู๊ปแนวหน้า : ‘ภาคบังคับ’แต่มีประโยชน์ ‘พ.ร.บ.’สิทธิ์ใช้ยามอุบัติเหตุ

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี