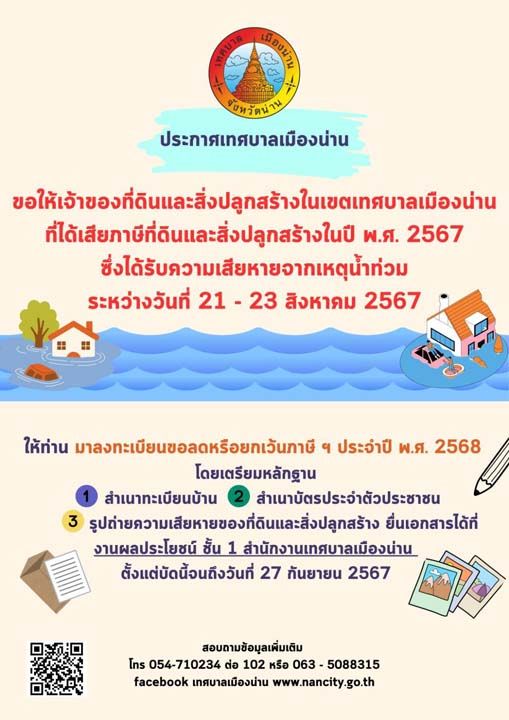

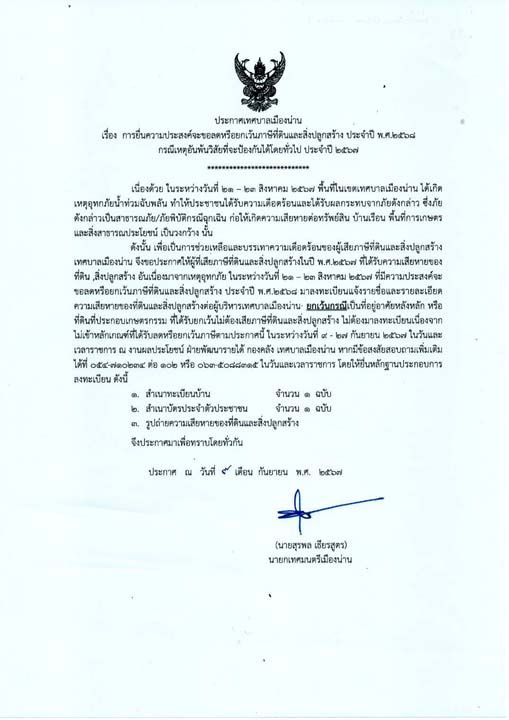

‘เทศบาลเมืองน่าน’ประกาศลงทะเบียน‘ลด-เว้นภาษีที่ดิน’ ผู้ประกอบการถูกน้ำท่วม

11 กันยายน 2567 นายสุรพล เธียรสูตร นายกเทศมนตรีเมืองน่าน ประกาศแจ้งว่า เนื่องด้วยในระหว่างวันที่ 21-23 สิงหาคม 2567 พื้นที่ในเขตเทศบาลเมืองน่าน ได้เกิดเหตุอุทกภัยน้ำท่วมฉับพลัน ทำให้ประชาชนได้รับความเดือดร้อนและได้รับผลกระทบจากภัยดังกล่าว ซึ่งภัยดังกล่าวเป็นสาธารณภัย/ภัยพิบัติกรณีฉุกเฉิน ก่อให้เกิดความเสียหายต่อทรัพย์สิน บ้านเรือน พื้นที่การเกษตร และสิ่งสาธารณประโยชน์ เป็นวงกว้าง

นายสุรพล กล่าวว่า เพื่อเป็นการช่วยเหลือและบรรเทาความเดือดร้อนของผู้เสียภาษีที่ดินและสิ่งปลูกสร้างเทศบาลเมืองน่าน จึงขอประกาศให้ผู้ที่เสียภาษีที่ดินและสิ่งปลูกสร้างในปี พ.ศ.2567 ที่ได้รับความเสียหายของที่ดิน , สิ่งปลูกสร้าง อันเนื่องมาจากเหตุอุทกภัย ในระหว่างวันที่ 21 - 23 สิงหาคม 2567 ที่มีความประสงค์จะขอลดหรือยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี พ.ศ.2567 มาลงทะเบียนแจ้งรายชื่อ และรายละเอียดความเสียหายของที่ดินและสิ่งปลูกสร้างต่อผู้บริหารเทศบาลเมืองน่าน: ยกเว้นกรณีเป็นที่อยู่อาศัยหลังหลัก หรือที่ดินที่ประกอบเกษตรกรรม ที่ได้รับยกเว้นไม่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง ไม่ต้องมาลงทะเบียนเนื่องจากไม่เข้าหลักเกณฑ์ที่ได้รับลดหรือยกเว้นภาษีตามประกาศนี้ โดยหลักฐานประกอบการ คือ

1. สำเนาทะเบียนบ้าน จำนวน 1 ฉบับ

2. สำเนาบัตรประจำตัวประชาชน

3. รูปถ่ายความเสียหายของที่ดินและสิ่งปลูกสร้าง

โดยให้ยืนหลักยื่นเอกสารได้ที่ ณ งานผลประโยชน์ ฝ่ายพัฒนารายได้ ชั้น 1 กองคลัง เทศบาลเมืองน่าน งานผลประโยชน์ สำนักงานเทศบาลเมืองน่าน ตั้งแต่บัดนี้จนถึงวันที่ 27 กันยายน 2567 ในวันและเวลาราชการ หากมีข้อสงสัยสอบถามข้อมูลเพิ่มเติมได้ที่ 054 -710234 ต่อ102 หรือ 063-50888315

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

'ศุภมาส'สั่งการ'สุชาดา'นำทีมผู้บริหาร อว.ลงพื้นที่ชุมพร ช่วยผู้ประสบภัยน้ำท่วม

'ศุภมาส'สั่งการ'สุชาดา'นำทีมผู้บริหาร อว.ลงพื้นที่ชุมพร ช่วยผู้ประสบภัยน้ำท่วม

เมืองคอนยังอ่วม น้ำท่วม21อำเภอ-เสียชีวิต5ศพ นายกฯสั่งเร่งกู้ระบบน้ำ/ไฟฟ้า

เมืองคอนยังอ่วม น้ำท่วม21อำเภอ-เสียชีวิต5ศพ นายกฯสั่งเร่งกู้ระบบน้ำ/ไฟฟ้า

ศปช.เตือนหลายอำเภอนครศรีฯ อพยพกลุ่มเปราะบาง หวั่นระดับน้ำสูงกว่าปี 63

ศปช.เตือนหลายอำเภอนครศรีฯ อพยพกลุ่มเปราะบาง หวั่นระดับน้ำสูงกว่าปี 63

กระบุรีอ่วมน้ำป่าทะลักท่วม! ชาวบ้าน 6 ตำบล 28 หมู่บ้านเดือดร้อนหนัก

กระบุรีอ่วมน้ำป่าทะลักท่วม! ชาวบ้าน 6 ตำบล 28 หมู่บ้านเดือดร้อนหนัก

โครงการส่งน้ำผาจุก ลงพื้นที่ติดตามสำรวจ พัฒนาฝั่งขวาน้ำน่าน

ยังจมอีก4จว. ปภ.เร่งมือช่วย น้ำท่วมภาคใต้ ยอดตาย29ศพ

โครงการส่งน้ำผาจุก ลงพื้นที่ติดตามสำรวจ พัฒนาฝั่งขวาน้ำน่าน

ยังจมอีก4จว. ปภ.เร่งมือช่วย น้ำท่วมภาคใต้ ยอดตาย29ศพ