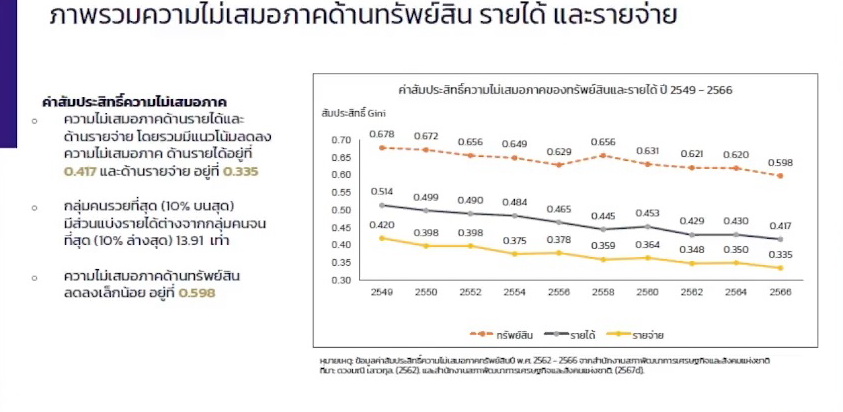

16 ก.พ. 2568 ที่มหาวิทยาลัยธรรมศาสตร์ (ท่าพระจันทร์) กลุ่ม We Fair ซึ่งเป็นเครือข่ายเรียกร้องการมีรัฐสวัสดิการในประเทศไทย จัดเวทีวิชาการ “สถานการณ์ความเหลื่อมล้ำ 2567 และแนวโน้ม โอกาส อุปสรรค ภัยคุกคาม รัฐสวัสดิการ” โดย ผศ.ดร.ดวงมณี เลาวกุล อาจารย์คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ เปิดเผยรายงานสถานการณ์ความเหลื่อมล้ำประเทศไทย 2567 ซึ่งว่าด้วยความเหลื่อมล้ำด้านต่างๆ ไล่ตั้งแต่ 1.รายได้ รายจ่ายและทรัพย์สิน ได้ข้อมูลปรับปรุงล่าสุดในปี 2566 พบว่า ความไม่เสมอภาคด้านรายได้กับรายจ่ายมีแนวโน้มลดลง

โดยหากวิเคราะห์ตามค่าสัมประสิทธิ์จีนี (GINI) ที่มีค่า 0 หมายถึงไม่เหลื่อมล้ำ กับ 1 คือเหลื่อมล้ำมากที่สุด พบว่า ในปี 2566 ในส่วนของรายได้อยู่ที่ 0.417 และรายจ่ายอยู่ที่ 0.335 และหากแบ่งคนออกเป็น 10 กลุ่ม กลุ่มคนที่รวยที่สุด รายได้จะต่างจากกลุ่มคนที่จนที่สุดอยู่ราว 14 เท่า ขณะที่ความไม่เสมอภาคด้านทรัพย์สินจะสูงกว่าด้านรายได้ ค่าสัมประสิทธิ์ GINI อยู่ที่ 0.598

เมื่อมาดูแหล่งรายได้พบว่า ในกลุ่มคนร้อยละ 1 ที่อยู่ระดับบนสุด หรือ Top 1% รายได้ประมาณครึ่งหนึ่ง หรือราวร้อยละ 40 – 50 มาจากการทำธุรกิจหรือการลงทุน ขณะที่การถือครองทรัพย์สินทางการเงิน ณ เดือน ต.ค. 2567 ร้อยละ 90 ของบัญชีเงินฝากในประเทศไทย มีเงินในบัญชีไม่เกิน 5 หมื่นบาท ซึ่งกลุ่มนี้มีอยู่ 121 ล้านบัญชี เพิ่มขึ้นจากช่วงเดียวกันของปี 2566 ราว 8 ล้านบัญชี ส่วนอีกร้อยละ 10 มีเงินในบัญชีเกิน 5 หมื่นบาท นอกจากนั้น มีเพียงร้อยละ 0.01 ที่มีเงินในบัญชีเกิน 10 ล้านบาท และร้อยละ 0.001 มีเงินในบัญชีเกิน 500 ล้านบาท

เมื่อดูปริมาณเงินรับฝาก พบว่า ร้อยละ 2.83 เป็นการฝากเงินในบัญชีที่มีเงินน้อยกว่า 5 หมื่นบาท ร้อยละ 28 มีการฝากเงินในบัญชีที่มีเงินมากกว่า 1 ล้านบาท แต่ไม่เกิน 10 ล้านบาท ร้อยละ 16 มีการฝากเงินในบัญชีที่มีเงินมากกว่า 500 ล้านบาท ส่วนด้านการถือครองที่ดิน ยอมรับว่ายังไม่มีข้อมูลใหม่เพราะผู้ถือครองข้อมูลดังกล่าวไม่ยินดีที่จะให้ จึงต้องใช้ข้อมูลเก่าที่ตนเคยรวบรวมไว้ตั้งแต่ปี 2555 ซึ่งมีพื้นที่ที่ออกเป็นโฉนดที่ดิน 95 ล้านไร่ กับผู้ถือครอง 16 ล้านราย หากนำค่าสัมประสิทธิ์ GINI มาคำนวณ จะสูถึง 0.886

เมื่อแบ่งคนเป็น 10 กลุ่ม คนร้อยละ 10 ในกลุ่มที่รวยที่สุด ถือครองที่ดินไปแล้วร้อยละ 61 ของที่ดินทั้งหมด ขณะที่อีกร้อยละ 39 อยู่ในกลุ่มคนอีกร้อยละ 90 ที่เหลือ และหากเทียบคนร้อยละ 10 กลุ่มบนสุด กับร้อยละ 10 กลุ่มล่างสุด ความต่างของการถือครองที่ดินจะสูงถึง 855 เท่า และผู้ที่ถือครองที่ดินมากที่สุดนั้นถือครองอยู่ราว 6 แสนไร่ ในขณะที่คนร้อยละ 50 ถือครองที่ดินไม่เกิน 5 ไร่ อนึ่ง หากเทียบกับข้อมูลของสภาพัฒน์ในปี 2564 ที่สุ่มมา 3 จังหวัด คือกรุงเทพฯ (0.806) ปทุมธานี (0.886)) และอุบลราชธานี (0.662) ด้านหนึ่งอาจตีความไว้ว่าสถานการณ์ความเหลื่อมล้ำด้านการถือครองที่ดินไม่ดีขึ้น แต่อีกด้านหนึ่ง การใช้ข้อมูลเพียง 3 จังหวัดก็อาจไม่แสดงให้เห็นภาพรวมของประเทศ

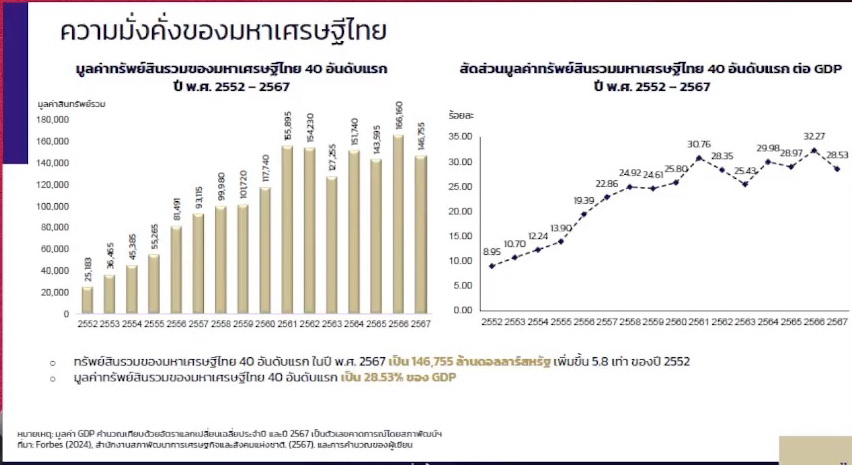

ส่วนความมั่งคั่งของมหาเศรษฐีไทย เก็บข้อมูลตั้งแต่ปี 2552 – 2567 มูลค่าทรัพย์สินรวมของมหาเศรษฐีไทย 40 อันดับแรก รวมกันอยู่ที่ราว 1.4 แสนล้านเหรียญสหรัฐ โดยในปี 2567 นั้นเพิ่มจากปี 2552 อยู่ 6 เท่า มูลค่าทรัพย์สินรวมของเศรษฐีไทย 40 อันดับแรก คิดเป็นร้อยละ 28 ของผลิตภัณฑ์มวลรวม (GDP) ของประเทศ และหากนับเฉพาะคนที่มีทรัพย์สินเกิน 1 พันล้านเหรียญสหรัฐ มูลค่ารวมจะอยู่ที่ร้อยละ 27 ของ GDP หรือคิดเป็น 1 ใน 4 ของ GDP ไทย

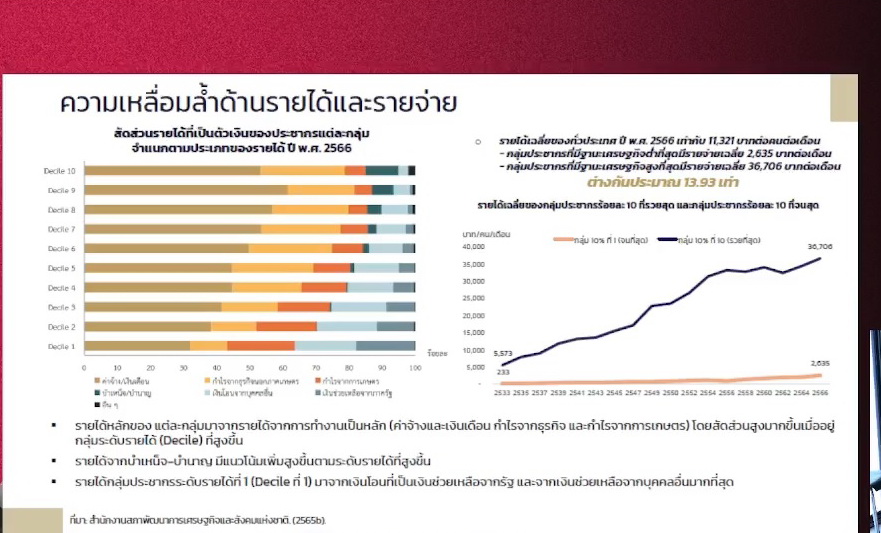

“รายได้เฉลี่ยของทุกคนทั่วประเทศไทยในปี 2566 คือ 11,321 บาทต่อคนต่อเดือน ถ้าเราแบ่งคนออกเป็น 10 กลุ่ม กลุ่มที่มีฐานะทางเศรษฐกิจต่ำสุดมีรายได้เฉลี่ย 2,635 บาทต่อคนต่อเดือน กลุ่มที่มีฐานะทางเศรษฐกิจสูงสุดมีรายได้เฉลี่ย 36,706 บาทต่อตนต่อเดือน ซึ่งต่างกันอยู่ประมาณ 14 เท่า ถามว่าแล้วรายได้หลักของคนแต่ละกลุ่มเป็นอย่างไร? รายได้หลักของแต่ละกลุ่มมาจากการทำงานเป็นหลัก พวกค่าจ้าง เงินเดือน กำไรจากธุรกิจ กำไรจากการเกษตร โดยสัดส่วนจะสูงมากขึ้นเมื่ออยู่ในระดับของที่มีฐานะทางเศรษฐกิจที่สูงขึ้น” ผศ.ดร.ดวงมณี กล่าว

ผศ.ดร.ดวงมณี กล่าวต่อไปว่า ส่วนรายได้จากบำเหน็จ – บำนาญจะสูงขึ้นตามระดับรายได้ที่สูงขึ้น และในส่วนกลุ่มคนที่ยากจนที่สุด หรืออกลุ่มร้อยละ 10 ระดับล่างสุด รายได้ส่วนใหญ่มาจากเงินช่วยเหลือจากรัฐ เช่น บัตรสวัสดิการแห่งรัฐ และจากบุคคลอื่น ซึ่งการที่นำเงินช่วยเหลือดังกล่าวมาคำนวณด้วย ทำให้ดูผิวเผินเหมือนรายได้ของกลุ่มคนจนที่สุดจะเพิ่มขึ้นจนมองเห็นราวกับว่ามีการกระจายรายได้ที่ดีขึ้น แต่ในความเป็นจริงก็อาจไม่ใช่รายได้จริงๆ ที่คนกลุ่มนั้นมีศักยภาพจะหาได้

ซึ่งโดยส่วนตัว การคำนวณแบบนี้อยากให้แยก 2 เรื่อง ระหว่างเรื่องรายได้ที่แท้จริงของคน เพื่อดูว่ามีการกระจายรายได้จริงหรือไม่ กับเรื่องผลที่เกิดขึ้นจากนโยบายเงินอุดหนุนสำหรับผู้มีรายได้น้อยว่าได้ผลมาก – น้อยเพียงใด เพื่อที่รัฐจะได้ใช้นโยบายได้อย่างตรงจุดและยกระดับรายได้ของคนระดับล่างขึ้นมาได้อย่างยั่งยืน เพราะหากไม่ทำให้รายได้ของคนกลุ่มนี้ดีขึ้นจริงๆ รัฐก็จะต้องอุดหนุนตลอดไป

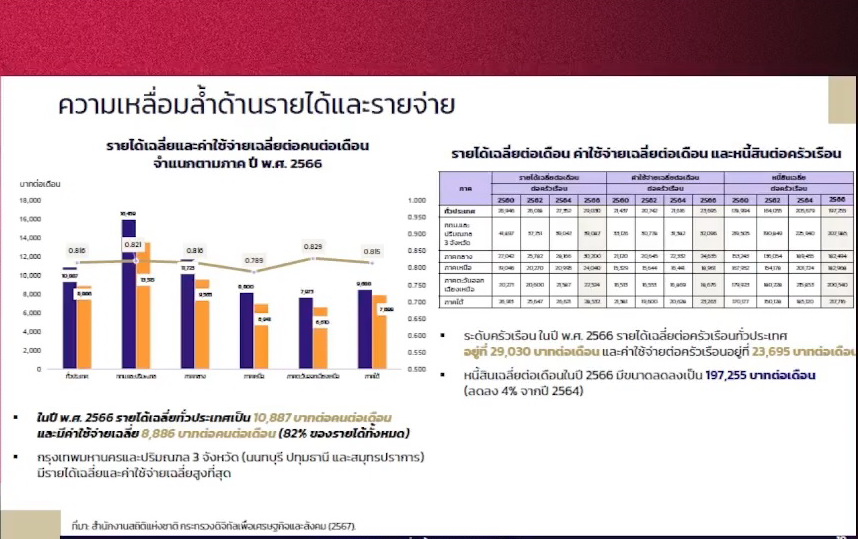

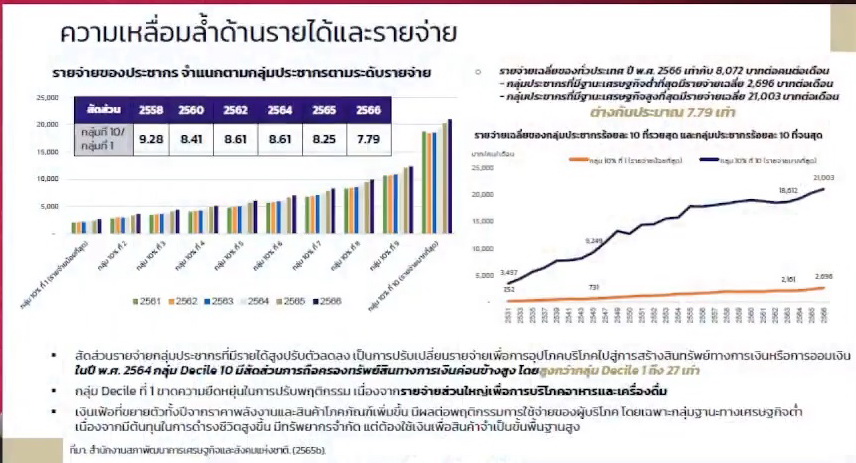

ในขณะที่ด้านรายจ่าย เฉลี่ยทั้งประเทศอยู่ที่ราว 8,000 บาทต่อคนต่อเดือน โดยกลุ่มคนจนที่สุดรายจ่ายอยู่ที่ 2,696 บาทต่อคนต่อเดือน ส่วนกลุ่มรวยที่สุดจะอยู่ที่ 21,303 บาทต่อคนต่อเดือน 2 กลุ่มนี้จะต่างกันราว 8 เท่า แต่การวิเคราะห์รายจ่ายโดยส่วนตัวแล้วตนก็ไม่ชอบ เพราะการจ่ายอาจหมายถึงกู้เงินมาจ่ายก็ได้ ซึ่งนั่นก็ไม่ได้หมายความว่าคนคนนั้นสามารถจ่ายได้จริงๆ

ในขณะที่ด้านรายจ่าย เฉลี่ยทั้งประเทศอยู่ที่ราว 8,000 บาทต่อคนต่อเดือน โดยกลุ่มคนจนที่สุดรายจ่ายอยู่ที่ 2,696 บาทต่อคนต่อเดือน ส่วนกลุ่มรวยที่สุดจะอยู่ที่ 21,303 บาทต่อคนต่อเดือน 2 กลุ่มนี้จะต่างกันราว 8 เท่า แต่การวิเคราะห์รายจ่ายโดยส่วนตัวแล้วตนก็ไม่ชอบ เพราะการจ่ายอาจหมายถึงกู้เงินมาจ่ายก็ได้ ซึ่งนั่นก็ไม่ได้หมายความว่าคนคนนั้นสามารถจ่ายได้จริงๆ

ส่วนเรื่องรายได้กับรายจ่ายในระดับครัวเรือน ข้อมูลในปี 2566 รายได้ครัวเรือนเฉลี่ยทั้งประเทศอยู่ที่ราว 29,000 บาท ต่อเดือนต่อครัวเรือน ส่วนรายจ่ายอยู่ที่ 23,695 บาทต่อเดือนต่อครัวเรือน หรือโดยเฉลี่ยแล้ว รายจ่ายจะอยู่ที่ร้อยละ 82 ของรายได้ ส่วนหนี้สินเฉลี่ยต่อเดือนในปี 2566 อยู่ที่ราว 1.9 แสนบาท ลดลงร้อยละ 4 จากปี 2564 อนึ่ง ข้อมูลการสำรวจผู้บริโภคในปี 2566 (Consumer Survey 2023) โดย SCB EIC พบว่า ผู้บริโภคที่มีรายได้น้อย มีปัญหารายได้ไม่พอกับรายจ่าย นั่นเท่ากับมีแนวโน้มเกิดปัญหาหนี้สินเพิ่มขึ้น (ราวร้อยละ 70)

“กลุ่มรายได้ต่ำกว่า 15,000 บาทต่อเดือน มากกว่าครึ่งหนึ่งจะมีปัญหาของหนี้ค้างชำระ จากการที่เขามีรายได้ลดลงแต่มีค่าใช้จ่ายที่สูงขึ้น แล้วก็มีปัญหาชำระหนี้แค่ขั้นต่ำหรือจ่ายไม่เต็มจำนวน และมีบางรายผิดนัดชำระหนี้ อันนี้มันก็จะบอกเราว่าคือเรื่องความเปราะบางทางการเงินของครัวเรือนที่มีรายได้น้อย และมีโอกาสกลายเป็นครัวเรือนที่มีปัญหานี้สินล้นพ้นในระยะยาวด้วย” ผศ.ดร.ดวงมณี ระบุ

ผศ.ดร.ดวงมณี ยังกล่าวอีกว่า ในส่วนการวิเคราะห์ความเหลื่อมล้ำทางรายได้ผ่านระบบภาษีเงินได้บุคคลธรรมดา เป็นข้อมูลเก่าช่วงปี 2555 ผู้ยื่นแบบในขั้นเงินได้พึงประเมินสูงสุด คือเกิน 20 ล้านบาท มีเงินได้หลังหักค่าใช้จ่ายมากกว่าผู้ที่อยู่ในขั้นเงินได้อยู่ในขั้นต่ำสุด คือต่ำกว่า 5 แสนบาท อยู่ที่ 114 เท่า และผู้ที่มีเงินได้หลังหักค่าใช้จ่ายมากที่สุด หรือกลุ่มร้อยละ 10 ที่เป็นกลุ่มบนสุด มีสัดส่วนเงินได้ประมาณร้อยละ 45 ของเงินได้หลังหักค่าใช้จ่ายทั้งหมด โดยกลุ่มนี้มีเงินได้หลังหักค่าใช้จ่ายมากกว่ากลุ่มร้อยละ 10 ที่เป็นกลุ่มล่างสุดถึง 59 เท่า

ทั้งนี้ มีข้อค้นพบว่า คนไทยราวร้อยละ 71 เต็มใจที่จะยื่นแบบภาษีเงินได้บุคคลธรรม หากได้รับสวัสดิการที่ดีขึ้น ขณะที่ร้อยละ 65.9 ของกลุ่มที่มีรายได้ถึงเกณฑ์ต้องเสียภาษีแต่ไม่ยื่นแบบภาษีเงินได้บุคคลธรรมดา ระบุว่า เต็มใจจะยื่นแบบหากได้รับสวัสดิการที่ดีขึ้น 2.การศึกษา อ้างอิงข้อมูลจาก กองทุนเพื่อความเสมอภาคทางการศึกษา (กสศ.) ณ ปี 2566 พบว่า นักเรียนยากจนพิเศษในการศึกษาภาคบังคับเพิ่มขึ้นช่วงปี 2563 – 2565 ก่อนลดลงในปี 2566 ส่วนใหญ่เด็กกลุ่มนี้จะอยู่ในภาคตะวันออกเฉียงเหนือ

.jpg) ส่วนข้อมูลบัญชีรายจ่ายด้านการศึกษาแห่งชาติ ครัวเรือนยากจนจะแบกรับค่าใช้จ่ายด้านการศึกษาสูงกว่าครัวเรือนร่ำรวยประมาณ 4 เท่า จึงเป็นความเสี่ยงที่ทำให้เด็กหลุดออกจากระบบการศึกษา โดยในปี 2566 รายได้เฉลี่ยของครัวเรือนที่มีเด็กกลุ่มยากจนอยู่นั้นลดลงร้อยละ 5 เทียบกับปีก่อนหน้า และแหล่งรายได้หลักของครัวเรือนกลุ่มนี้คือสวัสดิการจากรัฐหรือเอกชน คิดเป็นร้อยละ 59 ของรายได้ทั้งหมด

ส่วนข้อมูลบัญชีรายจ่ายด้านการศึกษาแห่งชาติ ครัวเรือนยากจนจะแบกรับค่าใช้จ่ายด้านการศึกษาสูงกว่าครัวเรือนร่ำรวยประมาณ 4 เท่า จึงเป็นความเสี่ยงที่ทำให้เด็กหลุดออกจากระบบการศึกษา โดยในปี 2566 รายได้เฉลี่ยของครัวเรือนที่มีเด็กกลุ่มยากจนอยู่นั้นลดลงร้อยละ 5 เทียบกับปีก่อนหน้า และแหล่งรายได้หลักของครัวเรือนกลุ่มนี้คือสวัสดิการจากรัฐหรือเอกชน คิดเป็นร้อยละ 59 ของรายได้ทั้งหมด

ส่วนอัตราการเข้าเรียนสุทธิ พบว่าสูงที่สุดในระดับชั้นประถมศึกษา และค่อยๆ ลดลงเรื่อยๆ ในระดับการศึกษาที่สูงขึ้น สำหรับการเข้าเรียนในระดับอุดมศึกษา พบว่า 10 ปีล่าสุดมีแนวโน้มดีขึ้น แต่การศึกษาขั้นพื้นฐานกลับเจอปัญหาเด็กหลุดออกจากระบบการศึกษา โดยเฉพาะระดับ ม.ต้น ที่ในปี 2566 อัตราการเข้าเรียนสุทธิเมื่อเทียบกับปี 2565 ลดลงมากที่สุด และรองลงมาคือ ม.ปลาย อนึ่ง เด็กในครัวเรือนร่ำรวย มีค่าใช้จ่ายด้านการศึกษาสูงกว่าครัวเรือนยากจน ในเด็กในครัวเรือนยากจนนั้นแบกรับค่าใช้จ่ายด้านการเดินทางค่อนข้างสูง

หรือแม้แต่ด้านคุณภาพก็สะท้อนความเหลื่อมล้ำชัดเจน จากผลสอบ O – Net ระดับ ม.3 และ ม.6 ที่พบความแตกต่างด้านผลสัมฤทธิ์ทางการเรียนรู้ระหว่างโรงเรียนในแต่ละสังกัด เช่น หากเป็นโรงเรียนในกลุ่มส่งเสริมด้านวิทยาศาสตร์ คะแนนเฉลี่ยจะสูงในทุกวิชา รองลงมาคือสังกัดสำนักงานปลัดกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.) ที่มีคะแนนวิชาภาษาไทยและภาษาอังกฤษสูง แต่โรงเรียนสังกัดอื่นๆ ที่เหลือ คะแนนเฉลี่ยทุกวิชาจะต่ำกว่าเกณฑ์มาตรฐาน ซึ่งสาเหตุมาจากหลายปัจจัย เช่น งบประมาณที่ได้รับ คุณภาพครู สภาพแวดล้อมต่างๆ

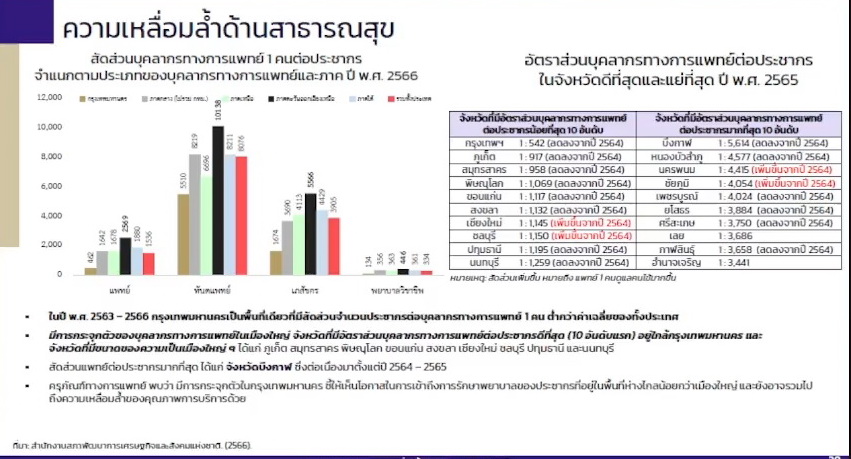

3.สาธารณสุข แม้คนไทยจะเข้าถึงหลักประกันสุขภาพในสิทธิต่างๆ เช่น หลักประกันสุขภาพถ้วนหน้า (สปสช. – บัตรทอง) ประกันสังคมและสิทธิข้าราชการ มากถึงร้อยละ 99 มาตั้งแต่ปี 2551 แต่ข้อมูลในปี 2566 พบว่า คนไทยที่เข้าข่ายคนจน พบร้อยละ 90 ใช้หลักประกันสุขภาพถ้วนหน้า ซึ่งสะท้อนว่าคนรายได้น้อยมักเป็นแรงงานนอกระบบที่ไม่ได้อยู่ในสิทธิประกันสังคม ขณะที่เครื่องมือและบุคลากรทางการแพทย์มักกระจุกตัวอยู่ในกรุงเทพฯ และจังหวัดใกล้เคียง หรือตามเมืองใหญ่ จึงเกิดความเหลื่อมล้ำด้านคุณภาพการบริการระหว่างเมืองเหล่านี้กับพื้นที่ห่างไกล

4.ด้านสวัสดิการสังคม ในส่วนของวัยเด็ก เรื่องเงินอุดหนุนเพื่อการเลี้ยงดูเด็กแรกเกิด ในปี 2566 พบอัตราการตกหล่น หมายถึงควรได้แต่ไม่ได้ สูงถึงร้อยละ 42 ซึ่งสูงกว่าอีกหลายประเทศที่มีสวัสดิการประเภทนี้ ที่เฉลี่ยตกหล่นราวร้อยละ 10 – 20 นอกจากนั้น ครัวเรือน 4 กลุ่มในฝั่งยากจนได้เงินอุดหนุนน้อยกว่าที่ควรจะเป็น เมื่อเทียบกับอีก 6 กลุ่มตั้งแต่ฝั่งปานกลางไปถึงร่ำรวยที่ได้เงินอุดหนุนเพิ่มขึ้น ข้อค้นพบนี้สะท้อนว่าโครงการเงินอุดหนุนเด็กแรกเกิดยังเข้าไม่ถึงครัวเรือนยากจน ซึ่งเป็นกลุ่มเป้าหมายได้อย่างทั่วถึง

ขณะที่ในส่วนของผู้สูงอายุ ณ ปี 2566 จากผู้สูงอายุทั้งหมด 11.33 ล้านคน ร้อยละ 88 ได้รับเบี้ยยังชีพ โดยข้อมูลของสภาพัฒน์ มองบทบาทของเบี้ยยังชีพผู้สูงอายุว่าเป็นการช่วยเหลือครัวเรือนรายได้น้อยได้เป็นอย่างมาก ส่วนกลุ่มผู้พิการ ณ ปี 2566 มีประมาณ 2 ล้านคน มีบางส่วนตกหล่นไม่ได้เบี้ยยังชีพ ซึ่งอาจมาจากการที่ความพิการนั้นไม่เข้าข่ายให้ขึ้นทะเบียนผู้พิการ เนื่องจากการประเมินความพิการของไทยอาจยังไม่สอดคล้องกับหลักสากลมานัก

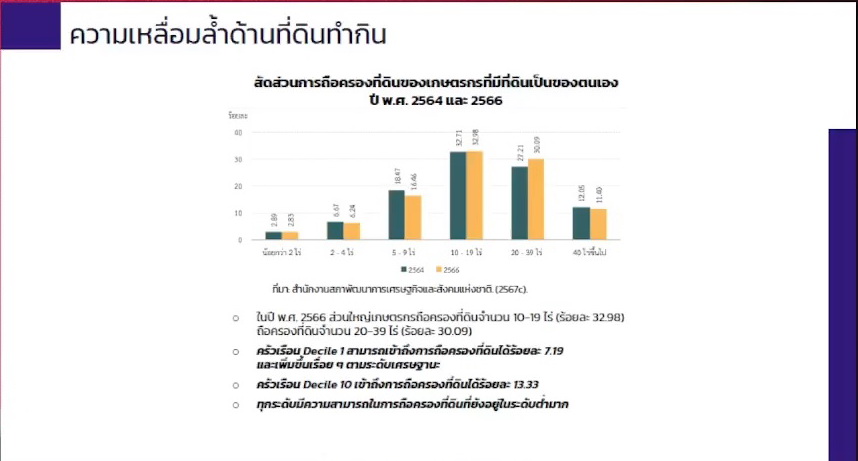

5.การเข้าถึงที่ดินทำกิน ณ ปี 2566 เกษตรส่วนใหญ่ ร้อยละ 33 เข้าถึงที่ดินเฉลี่ย 10 – 19 ไร่ รองลงมา ร้อยละ 33 20 – 29 ไร่ อย่างไรก็ตาม กลุ่มครัวเรือนที่มีฐานะทางเศรษฐกิจต่ำ มีเพียงร้อยละ 7 ที่เข้าถึงการถือครองที่ดิน และเพิ่มขึ้นตามลำดับในครัวเรือนที่มีฐานะทางเศรษฐกิจสูงขึ้น 6.แหล่งทุน หากเป็น 4 กลุ่มในฝั่งยากจน แหล่งทุนส่วนใหญ่มาจากภาครัฐ เช่น กองทุนหมู่บ้าน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ซึ่งมีข้อจำกัดด้านวงเงินและเงื่อนไขในการกู้

ตรงข้ามกับ 4 กลุ่มในฝั่งร่ำรวย แหล่งเงินทุนจะมาจากภาคเอกชน เช่น ธนาคารพาณิชย์ ซึ่งดูหลักประกันและความสามารถในการชำระหนี้ คนรายได้สูงจึงมีโอกาสได้รับการอนุมัติสินเชื่อมากกว่าคนรายได้น้อย 7.กระบวนการยุติธรรม ด้วยความที่ค่าใช้จ่ายทางกฎหมายค่อนข้างสูง จึงเป็นอุปสรรคของคนรายได้น้อยในการเข้าถึง ในขณะที่ผลการดำเนินงานของกองทุนยุติธรรม พบว่า ในปี 2566 มีผู้ขอรับความช่วยเหลือราว 5,000 คน และการอนุมัติความช่วยเหลืออยู่ที่ร้อยละ 65 แต่ยังพบปัญหาเรื่องกระบวนการพิจารณาที่ซับซ้อนและใช้เวลานาน

สำหรับข้อเสนอแนะเชิงนโยบาย 1.ข้อมูลการถือครองทรัพย์สินควรเป็นข้อมูลสาธารณะ เพื่อเป็นประโยชน์ในการกำหนดนโยบายแก้ปัญหาความเหลื่อมล้ำ 2.รัฐควรสนับสนุนระบบตลาดแบบแข่งขันไม่ใช่ผูกขาด เพราะการแข่งขันทำให้เกิดการกระจายโอกาสและรายได้อย่างเป็นธรรมมากขึ้น 3.ให้ความสำคัญกับการกระจายอำนาจด้านการเงินการคลังอย่างจริงจัง รวมถึงให้องค์กรปกครองส่วนท้องถิ่น (อปท.) เป็นกลไกสำคัญในการลดความเหลื่อมล้ำ เพื่อให้เกิดประชาธิปไตยในระดับฐานราก

4.ปรับปรุงระบบการจัดเก็บภาษีทรัพย์สิน ภาษีที่ดินและสิ่งปลูกสร้าง เพื่อให้เป็นแหล่งรายได้ที่ดีของท้องถิ่น อีกทั้งควรจัดเก็บภาษีที่ดินในอัตราก้าวหน้าตามขนาดการถือครอง 5.ลดการยกเว้นในส่วนของภาษีมรดกลง เพื่อลดความเหเหลื่อมล้ำด้านทรัพย์สินในระยะยาว 6.ขยายฐานภาษีให้ครอบคลุมมากขึ้น เช่น ภาษีเงินได้บุคคลธรรมดา ภาษีกิจการพาณิชย์อิเล็กทรอนิกส์ เก็บภาษีกับธุรกิจรูปแบบใหม่ๆ ที่เกิดขึ้น

7.ลดรายจ่ายทางภาษี เช่น การลดหย่อนหรือให้สิทธิพิเศษต่างๆ ที่เอื้อประโยชน์กับกลุ่มที่มีความมั่งคั่ง ซึ่งกลุ่มนี้มีความสามารถในการจ่าย 8.เก็บภาษีส่วนเพิ่มของทุน (Capital Gains Tax) เช่น กำไรจากการซื้อ - ขายหุ้นหรืออสังหาริมทรัพย์ 9.ให้ความสำคัญกับการจัดสวัสดิการสังคมต่างๆ ที่ครอบคลุมทั่วถึง เช่น การศึกษา สาธารณสุข ฯลฯ เพราะเป็นเครื่องมือที่ช่วยลดความเหลื่อมล้ำ และ 10.พัฒนาการทำงานของภาครัฐให้มีประสิทธิภาพ เช่น ตัดลดการใช้จ่ายงบประมาณที่ไม่จำเป็นหรือซ้ำซ้อน

043...

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

‘กสม.’ชงแก้กฎหมายกองทุนยุติธรรม ลดเหลื่อมล้ำ-คนยากไร้เข้าถึงได้อย่างเท่าเทียม

‘กสม.’ชงแก้กฎหมายกองทุนยุติธรรม ลดเหลื่อมล้ำ-คนยากไร้เข้าถึงได้อย่างเท่าเทียม

หวั่น‘เซ้งต่อ’สุดท้ายถึงมือ‘จนไม่จริง’ แนะ‘บ้านเพื่อคนไทย’รัฐให้เช่าดีกว่าซื้อ-ช่วยรากหญ้าตรงจุด

หวั่น‘เซ้งต่อ’สุดท้ายถึงมือ‘จนไม่จริง’ แนะ‘บ้านเพื่อคนไทย’รัฐให้เช่าดีกว่าซื้อ-ช่วยรากหญ้าตรงจุด

‘ป่อเต็กตึ๊ง’จัดเต็ม ลงพื้นที่เร่งลดความเหลื่อมล้ำ สร้างโอกาส สร้างชีวิตแก่‘ชาวหนองคาย’

‘ป่อเต็กตึ๊ง’จัดเต็ม ลงพื้นที่เร่งลดความเหลื่อมล้ำ สร้างโอกาส สร้างชีวิตแก่‘ชาวหนองคาย’

ชักหน้าไม่ถึงหลัง! แรงงานรายได้ต่ำหมื่นห้ากังวลค่าครองชีพ-หนี้สิน

ชักหน้าไม่ถึงหลัง! แรงงานรายได้ต่ำหมื่นห้ากังวลค่าครองชีพ-หนี้สิน

รัฐบาลเปิดความสำเร็จ 30 บาทรักษาทุกที่ 8 จังหวัด ลดเหลื่อมล้ำเข้าถึงบริการสาธารณสุข

รัฐบาลเปิดความสำเร็จ 30 บาทรักษาทุกที่ 8 จังหวัด ลดเหลื่อมล้ำเข้าถึงบริการสาธารณสุข